令和5事務年度における法人税等の調査事績の概要が公表されました。

【実地調査の概要】

実地調査の概要は次のとおりです。

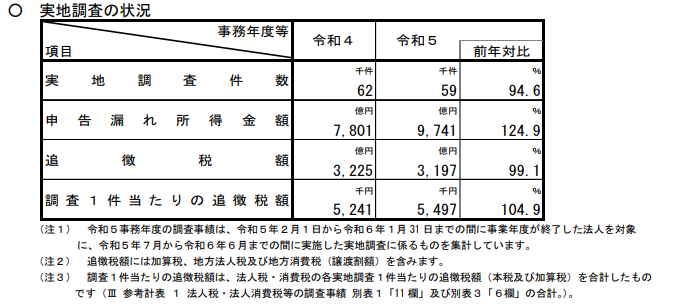

○ 実地調査件数: 5万9千件

○ 申告漏れ所得金額: 9,741億円

○ 追徴税額: 3,197億円

○ 調査1件当たりの追徴税額: 549.7万円

実地調査件数は減少しているものの、申告漏れ所得金額、調査1件当たり追徴税額は増加。

「追徴税額は、直近10年で2番目」と高水準となりました。

(出典)「令和5事務年度 法人税等の調査事績の概要」(令和6年11月国税庁報道発表資料)

税務調査件数について

令和5事務年度の「実地調査件数」は5万9千件です。

法人税の申告件数が318万件(※)であることを考えると、1年間にたった約1.9%の法人にしか調査が行われていません。

仮に税務署がすべての法人を調査する場合、理論上54年かかり、一度調査を受けたら「次の調査はまた54年後か…」となります。

しかし実際は、3年に1回など定期的に税務調査を受ける法人もあれば、これまで一度も調査を受けたことがない法人もあります。

なぜでしょうか?

(※)「令和5事務年度 法人税等の申告(課税)事績の概要」(令和6年11月国税庁報道発表資料)参照

税務調査の選定基準

税務署では、1社1社順番に調査しているわけではありません。

限られた人員と時間の中で最大限の成果(追徴税額)を上げるため、あらゆる資料情報と申告書等を分析・検討し、「追徴税額が出そうな法人」を選定しています。

一般的には、

・ 売上が急増している

・ 資料情報がある

・ 過去に脱税していた

などに該当すれば、おのずと調査対象に選ばれる可能性は高くなります。

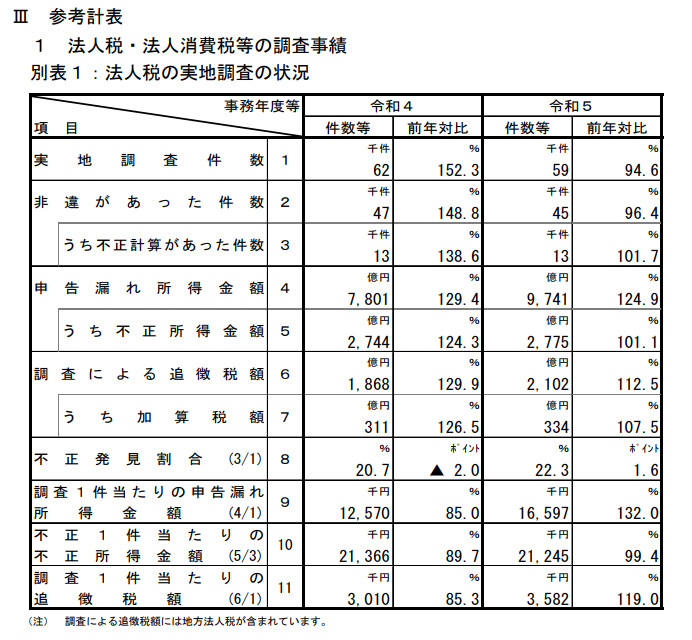

結果的に、昨年1年間に調査を受けた法人のうち、約76%(4万5千件)の法人が何らかの間違いを、22.3%(1万3千件)の法人が脱税(重加算税対象)を把握されています。

この割合をみても、国税当局が闇雲に選定していないことがわかるのではないでしょうか。

(出典)「令和5事務年度 法人税等の調査事績の概要」(令和6年11月国税庁報道発表資料)

まとめ

税務調査に選定された法人には、必ず「選定された理由」があります。

「うちの会社には税務調査がきそうか」、「税務署から調査通知を受けたが税務調査が不安だ」など、お悩みの方は、ぜひ平瀬税理士事務所にお問い合わせください。

(税理士 平瀬靖典)