国税庁では、国際的な脱税や租税回避に対処するため、外国税務当局との情報交換を積極的に実施しています。

この度、「令和5事務年度における租税条約等に基づく情報交換事績の概要」が公表されました。

今回は、海外取引を行う法人・個人の方向けに、「租税条約に基づく情報交換」について、その概要を紹介します。

(出典)「令和5事務年度 租税条約等に基づく情報交換事績の概要」(令和7年1月国税庁報道発表資料)

「租税条約に基づく情報交換」とはどんな制度なのかを簡単に説明します。

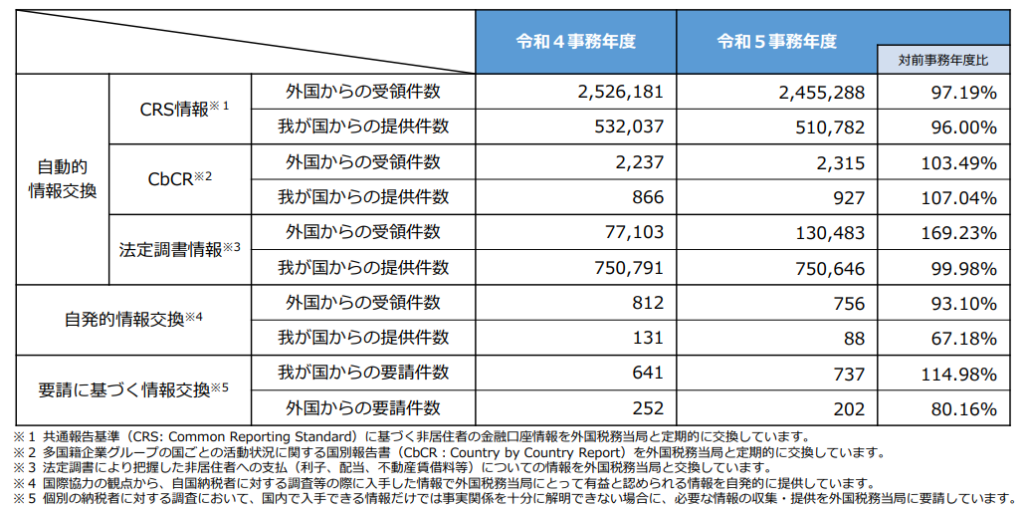

租税条約等に基づく情報交換には、以下の3つの形態があります。

その1-自動的情報交換

各国の税務当局が保有する金融口座やその他課税上有益な情報を定期的に交換するものです。

次の3種類の情報が定期的に各国間で交換されています。

① CRS情報(Common Reporting Standard)

・非居住者の金融口座情報です。

・日本の居住者の場合、海外の金融機関に保有する口座情報が、定期的に外国税務当局から日本の税務当局に提供されます。

・具体的には、口座を開設している海外の金融機関、口座番号、残高、利子等の収入額などの情報が提供されます。

・毎年約250万件の海外金融口座情報が、日本の税務当局に提供されています。

(ブログ「海外口座14兆円超を把握!CRS情報とは?」参照)

② CbCR(Country by Country Report)

・多国籍企業グループの国ごとの活動状況に関する「国別報告書」のことです。

・具体的には、多国籍企業グループの事業が行われる国・地域ごとの収入金額、税引前当期利益の額、納付税額、従業員数、有形資産の額などの情報が国別報告書に含まれます。

・CbCRは、主に移転価格税制の適切な執行のために活用されています。

③ 法定調書情報

・法定調書により把握した非居住者への支払に関する情報です。

・具体的には、非居住者に支払われた利子、配当、不動産賃借料、無形資産の使用料、給与・報酬、株式の譲受対価等の情報が交換されています。

その2-自発的情報交換

自国の納税者に対する調査等の際に入手した情報で、外国税務当局にとって課税又は徴収上、有効と認められるものを「自発的に」提供するものです。

日本の税務調査の際に、外国の取引先が脱税しているような情報を把握したので、外国税務当局に「どうぞおたくの税務調査にこの情報を活用してください!」と自発的に提供するものです。

ちなみに、日本の場合、外国税務当局へ提供する件数よりも、外国税務当局からもらう件数の方がはるかに多くなっています。

《外国からの受領件数 :756件(令和5事務年度)》

《我が国からの提供件数:88件 (令和5事務年度)》

その3-要請に基づく情報交換

個別の納税者に対する調査において、「国内で入手できる情報だけでは事実関係を十分に解明できない場合」に、必要な情報の収集・提供を外国税務当局に「要請」するものです。

「要請」すると、外国税務当局から、海外法人の決算書、契約書、インボイス、銀行預金口座取引明細書などのほか、外国税務当局の調査担当者が取引担当者に直接ヒアリングして得た情報を入手できます。

要請できるのは「国内で入手できる情報だけでは事実関係を十分に解明できない場合」に限られること、要請から回答まで時間を要することから、要請件数自体はそれほど多くありません。

《我が国からの要請件数:737件(令和5事務年度)》

件数は少ないものの、「要請に基づく情報交換」は、調査の現場では「最後の手段」として実施されるものとして、国際的な取引の実態や海外資産の保有・運用の状況を解明する非常に有効な手段となっています。

まとめ

日本が締結している全ての租税条約に、これらの情報交換に関する規定がおかれており、日本の税務当局は、「租税条約に基づく情報交換」を活用して国際的な脱税や租税回避に対処しています。

なお、この他にも海外取引の実態等を解明する術を日本の税務当局には数多く有しています。

そのため個人的には、国内取引よりも海外取引の方が、国税当局にその実態を把握されやすいと思います。

(税理士 平瀬靖典)