こんにちは。税理士 平瀬靖典です。

前回のブログで「租税条約に基づく情報交換」について紹介しました。

今回は、情報交換制度の一つでもある「CRS情報」について説明します。

CRS情報とは

CRSは、外国の金融機関等を利用した国際的な脱税や租税回避に対処するため、「非居住者」の「金融口座情報」を税務当局間で「定期的に交換」するための国際基準として、OECDが策定・公表したものです。

日本は平成30年から、この枠組みに基づき外国税務当局との間で情報交換を実施しています。

交換される情報は、口座を開設している国外の金融機関、口座番号、残高、利子等の収入額などです。

つまり、日本居住者が海外の金融機関に開設している口座情報が、定期的に日本の税務当局に流れてきているということですね。

令和5事務年度のCRS情報は約246万件、約14.2兆円

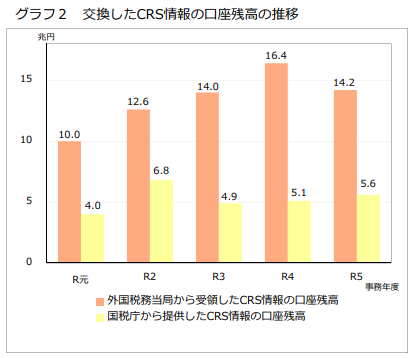

令和5事務年度は、日本居住者のCRS情報約246万件(個人口座約243万件、法人口座約3万件)が、93か国・地域の外国税務当局から日本の税務当局に提供されました。

一方、日本から外国税務当局へ提供した外国居住者のCRS情報は、約51万件です。

日本から外国に提供する件数よりも、外国税務当局から受領する件数の方がだいぶ多いですね。

(出典)「令和5事務年度 租税条約等に基づく情報交換事績の概要」(令和7年1月国税庁報道発表資料)

外国税務当局から日本の税務当局に提供された口座残高は、約14.2兆円(個人口座残高約8.2兆円、法人口座残高約6.0兆円)です。

一方、日本から外国税務当局へ提供した外国居住者の口座残高は約5.6兆円です。

毎年、14兆円以上もの海外口座情報が日本の税務当局に提供されているのですね。

(出典)「令和5事務年度 租税条約等に基づく情報交換事績の概要」(令和7年1月国税庁報道発表資料)

CRS情報の効果

CRS情報の取得により、課税上どのような効果があるのでしょうか?

主に、国際課税の執行面で次のような効果が期待されます。

①海外にある金融資産及びそこから生じる所得の把握による、未申告の所得や相続財産、国外財産調書未提出者の把握

②既に保有している他の資料情報(国外送金等調書など)と併せた分析により、課税上問題のある海外取引等の把握

③海外資産に係る透明性が格段に高まることによる、自主的な適正申告の促進

CRS情報の活用事例

CRS情報の実際の活用事例を紹介します。

国税当局が受領したCRS情報を確認したところ、日本の法人役員が海外金融口座に多額の預金を有していながら、国外財産調書を提出せず、確定申告にも当該海外預金に関する利子等の所得を申告していないと想定されたため、税務調査に着手しました。

その役員は、調査官に対し「海外口座を保有していない」とCRS情報の存在を否定していました。

そこで国税当局は、外国税務当局に対して、当該預金口座の運用状況等に関する「情報提供要請」を行い、関連する情報を入手しました。(「情報提供要請」については、前回ブログ「『租税条約等に基づく情報交換』ってどんな制度?」に掲載)

その結果、海外金融口座の運用により多額の利益を得ている事実が明らかになり、この役員は、多額の追徴課税を受けました。

さらに、預金の一部を親族に贈与していた新たな事実が確認され、当該親族に贈与税の追徴課税も行われました。

まとめ

CRS情報は定期的に外国税務当局から提供されるので、国税庁では海外金融口座の残高推移や利子収入などを把握しています。

調査担当者は、これらの海外資産がどのように形成されたのか、不正に蓄財したものでないかを、海外取引の状況や国外送金等調書などの他の情報と照らし合わせて、分析・検討しています。

もし、これらの海外資産が適切に申告されていないと判断されれば、高確率で税務調査対象に選定されることでしょう。

「海外の口座だから日本の国税当局は調査できない」と楽観視して口座の存在を否認した場合でも、外国税務当局への情報提供要請がされれば、最終的には口座の開設から運用状況まで詳細に明らかにされます。

CRS情報により、海外資産に係る透明性は飛躍的に向上しました。

海外に金融口座をお持ちの方は、その全てが国税当局に把握されているとお考えいただくのが賢明です。

(税理士 平瀬靖典)