国税庁が、令和6事務年度の法人税等の調査事績を公表しました。

追徴税額が3,407億円で最高値に

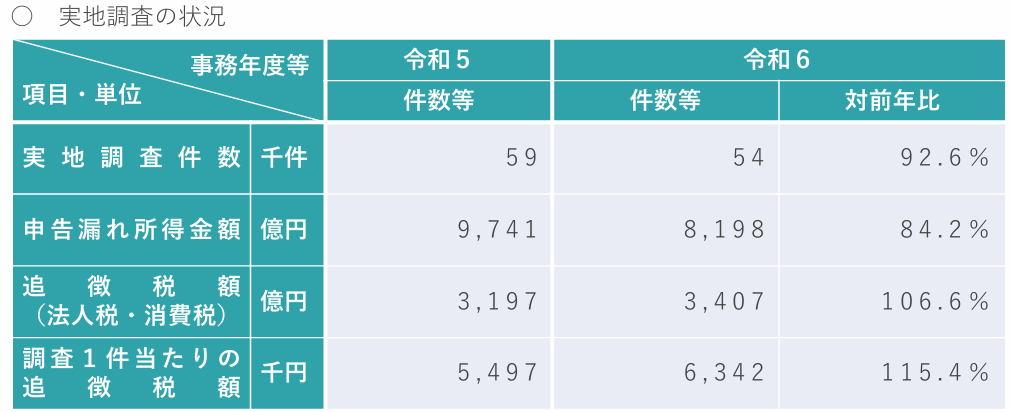

国税庁の発表資料によると、令和6事務年度は、AIやデータ分析の活用により、追徴税額(法人税・消費税)の総額が3,407億円(対前年比+6.6%)で、直近10年で最高値となっています。

(出典)「令和6事務年度 法人税等の調査事績の概要」(令和7年12月国税庁報道発表資料)

また、調査1件当たりの追徴税額は、6,342千円(同+15.4%)で、直近10年で2番目の高水準となりました。

(出典)「令和6事務年度 法人税等の調査事績の概要」(令和7年12月国税庁報道発表資料)

AI活用で効率的に調査対象者を抽出

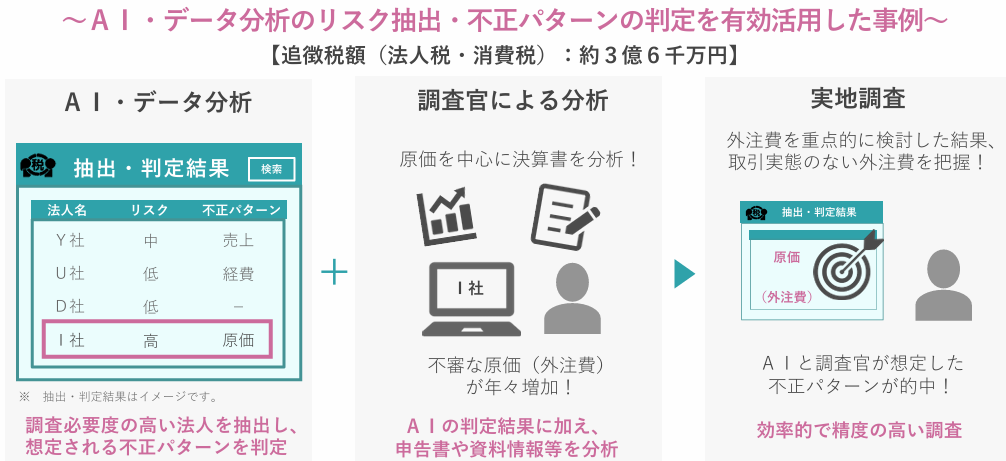

着目すべきは、国税庁が今回初めて「AI・データ分析の活用事例」を公表した点です。

国税庁によると、次のような流れで調査対象を選定しています。

①AIを活用した予測モデルにより、調査必要度の高い法人を抽出

②予測モデルが判定した不正パターンに加え、国税組織が保有する様々な資料情報等と併せて分析・検討を実施

③調査官の知見と組み合わせ調査対象者を選定

このプロセスにより、効率的かつ精度の高い調査が実施されています。

実際、AI・データ分析のリスク抽出・不正パターンの判定を活用した事例の中には、追徴税額3億6千万円に上るものもありました。

(出典)「令和6事務年度 法人税等の調査事績の概要」(令和7年12月国税庁報道発表資料)

不正発見割合の高い業種はバー、飲食、美容、土木工事など

ところで、毎年、「不正発見割合の高い業種」も公表されています。

上位は「バー・クラブ」(1位)、「その他の飲食」(2位)、「外国料理」(3位)、「美容」(4位)が占めています。このあたりは、常連の業種といえます。

そのほか、「自動車修理」(6位)、「土木工事」(8位)なども上位に入っています。

ちなみに「不正発見割合」とは、税務調査のうち 「不正計算(仮装・隠ぺい)」が見つかった件数の割合 を示す指標です。

参考までに、令和6事務年度不正発見割合の平均値は23.5%となっています。

(出典)「令和6事務年度 法人税等の調査事績の概要」(令和7年12月国税庁報道発表資料)

主な「不正計算(仮装・隠ぺい)」の例

調査官は、上記のような業種の調査に着手する際、次のような典型的な不正を想定し、ポイントを絞って調査を行います。

・売上除外(売上伝票を破棄し現金売上を除外する など)

・架空原価の計上(請求書等を偽造し、架空の外注費を計上)

・架空経費の計上(偽りの出勤表等を作成し、架空の人件費を計上)

まとめ

今回、法人税等の調査における「AI・データ分析の活用」が初めて公表されました。

なお、国税庁のいう「AI・データ分析の活用」とは、いわゆる生成AIとは異なり、申告書・法定調書・資料情報・過去の調査事績など、蓄積された様々なデータを統計分析や機械学習の手法で分析するものです。

今後は、実地調査の結果をAIの予測モデルにフィールバックすることで、分析精度がさらに向上していくことは間違いありません。

今後の「AI・データ分析の活用」の展開に注目したいところです。

(税理士 平瀬靖典)